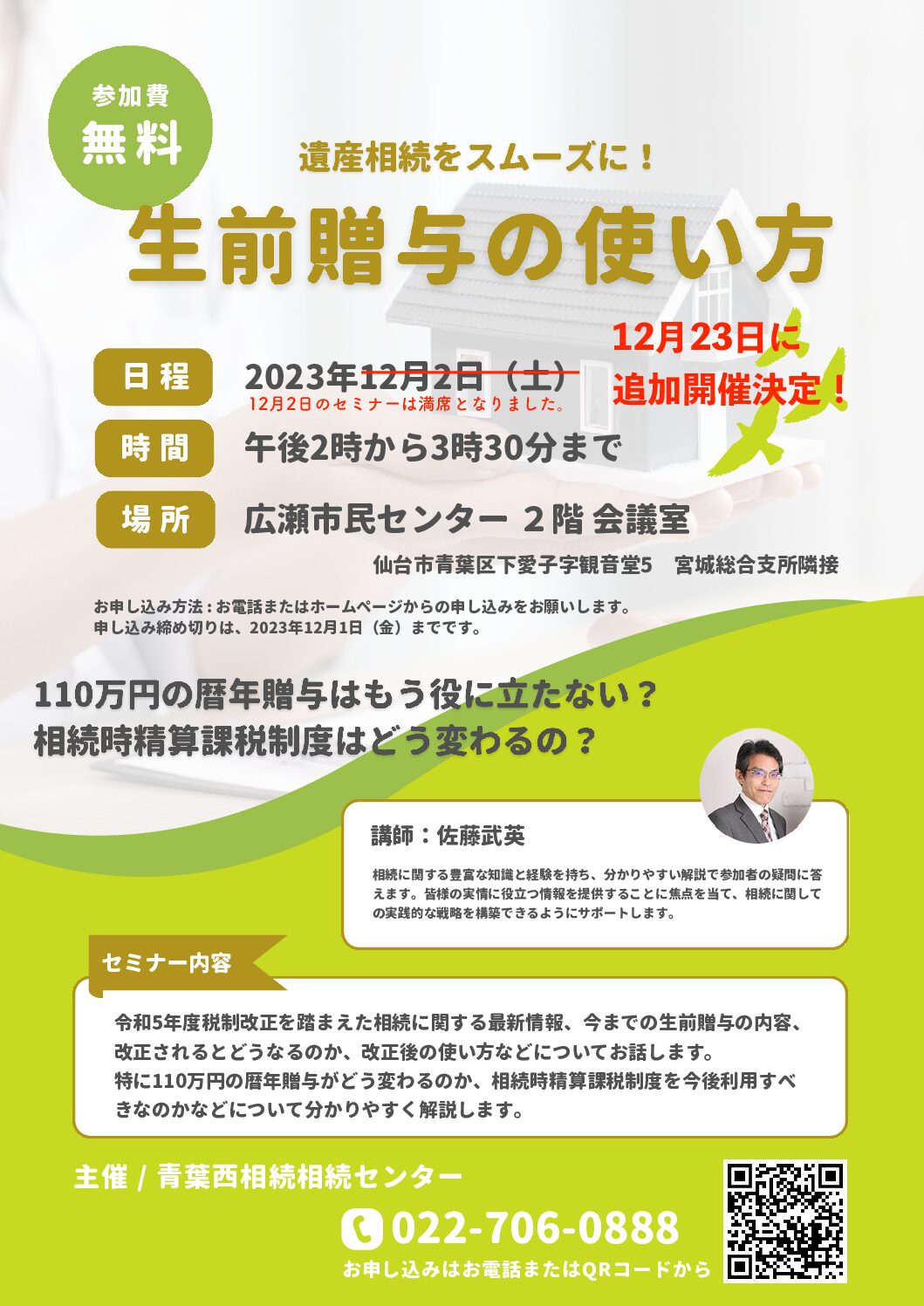

自動車は普通自動車、軽自動車に拘らず相続税の対象となります。現預金や不動産などと同じように自動車の価値を相続財産に加算しなければなりません。

1、基本の評価方法

評価方法は動産としての評価となり、売買実例価格や精通者意見価格等を参照して評価を行います。つまり買取店などでの買取価格がその評価額になるということです。中古市場での販売価格ではないので注意ですね。

2、減価償却による価値の計算

相続した自動車があまり流通していない場合などは減価償却方式により計算します。 減価償却額は国税庁の耐用年数省令の規定に基づいて、残存率表(国税庁 減価償却資産の償却率等表)による定率法にて計算します。償却費は下記のように計算します。

耐用年数=(車の耐用年数ー経過年数)+経過年数×0.2

普通自動車:新車の場合6年、中古車で6年以上経過している場合2年

軽自動車:新車の場合4年、中古車で4年以上経過している場合2年

計算結果で求められた耐用年数の1年未満は切り捨てです。計算で出た数字を下記の表に当てはめてどのくらい価値が減っているのかを表す償却率を確認します。償却率は国税庁の減価償却資産の償却率等表の中の平成24年4月1日以降取得の200%定率法の欄を参照してください。

| 耐用年数 | 償却率 |

| 2年 | 1.000 |

| 3年 | 0.667 |

| 4年 | 0.500 |

| 5年 | 0.400 |

| 6年 | 0.333 |

では償却率がどうなるのかというと、

普通自動車で新車の場合は6年なので償却率は0.333

登録から15ヶ月経過までは耐用年数が5年となるので償却率は0.400

16ヶ月から30ヶ月経過までは耐用年数が4年となり償却率は0.500

31ヶ月から45ヶ月経過までは耐用年数が3年となり償却率は0.667

46ヶ月以上は償却率は1.000 となります。

自動車の相続税評価額=自動車の価値 ×(1ー償却率)

相続税評価は上記の計算で求められますから、自動車の価値が200万円、登録から3年(36ヶ月)経過していた場合は、

2,000,000 ×(1ー0.667)=666,000

となり自動車の相続税評価額は66万6千円となります。